Reforçada por nossa economia fraca e extremamente suscetível à inflação, nos últimos 25 anos essa ideia de comprar imóvel como investimento foi a bola da vez, no Brasil. Várias pessoas passaram a viver da renda dos aluguéis ou da hipervalorização dos terrenos, casas, apartamentos e galpões.

Atualmente, essa lucratividade toda cessou. Aluguel não rende tanto assim e os pagamentos são incertos, com a inadimplência crescente. Quanto ao ganho de capital, na valorização, está ocorrendo o contrário. A grande verdade é que os imóveis estão perdendo valor. O antigo ditado “quem investe em terra, não erra”, atualmente, é uma grande mentira!

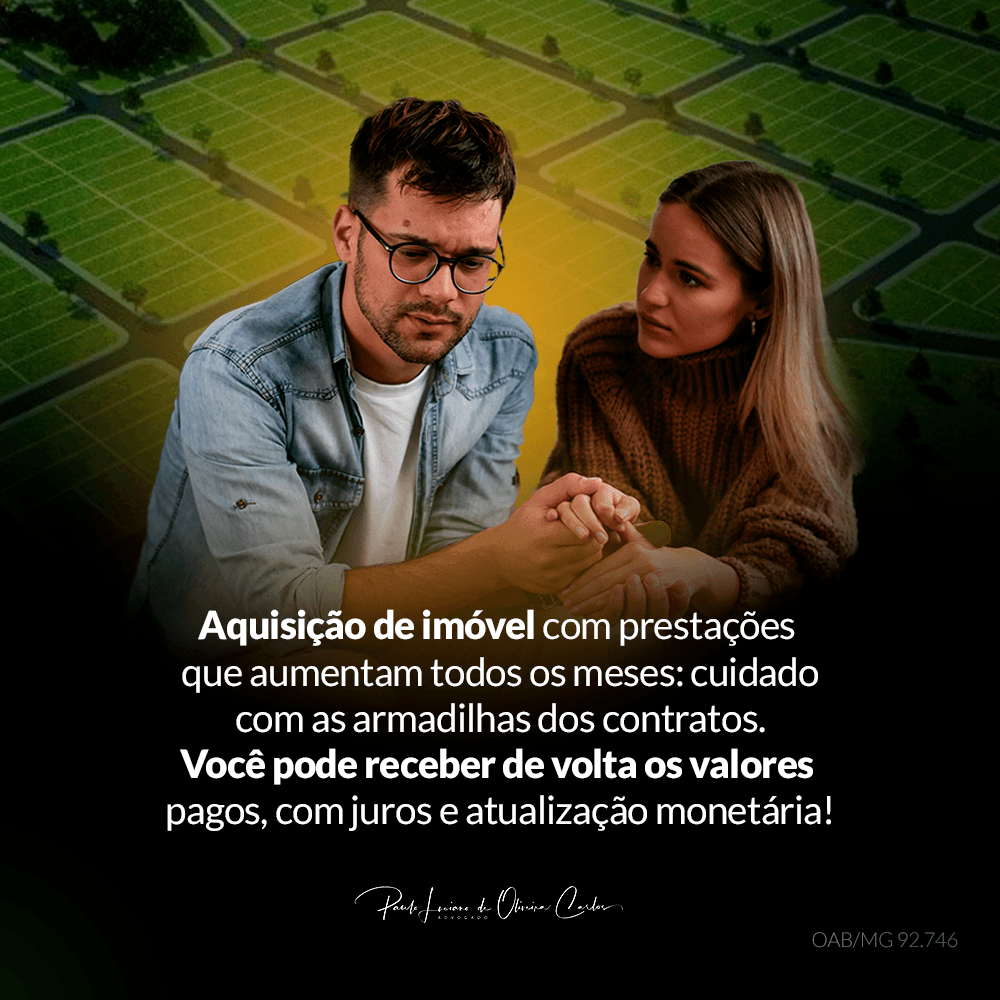

Em especial, para os que tem recursos apenas para o pagamento das parcelas e que estão longe, muito longe, de terem os recursos necessários para construção, a compra de um lote, na grande maioria das situações, tem se tornado uma grande armadilha.

Além do lado financeiro, a aquisição do imóvel ocorreu também pelo conforto, segurança, comodidade, qualidade de vida e realização de um sonho, porque “o lugar é realmente incrível” (é o que dizem os compradores)! Eis um exemplo:

No ato da contratação, foi pago um valor de entrada, de 60 mil reais, mais a comissão do corretor, no valor de 30 mil, e o saldo devedor seria quitado em parcelas de, aproximadamente, R$ 4.800,00. Contrato fechado em abril de 2018.

O casal olhou atentamente o contrato, viu as taxas de juros e todas as cláusulas existentes, mesmo com a conversa insistente dos vendedores ao pé do ouvido, para que fechassem o negócio.

Viram que os juros para o reajuste das parcelas eram compostos da seguinte maneira: 0,7% + o IGPM. Só que não observaram um detalhe, apesar que estava bem claro no contrato, esses juros iriam ser calculados A CADA MÊS.

Isso fez com que, em menos de 12 parcelas, o valor inicial de R$ 4.800,00 subisse para R$ 6.200,00, aproximadamente. E todo o pagamento realizado, até então, durante quase 1 ano de contrato e pagamentos feitos rigorosamente em dia, não servisse para abater no saldo devedor, mas apenas para pagar uma parte dos juros.

Melhor dizendo: Do total que eles deviam, quase 1 milhão de reais, mesmo com os pagamentos das parcelas, não houve diminuição, pelo contrário, ocorreu um aumento na dívida, em razão do cálculo mensal desses juros.

Essa situação tem acontecido com várias pessoas e pode estar ocorrendo, neste exato momento, com você. Há, ainda, o exemplo de aquisição de um lote com parcelas de valor baixo, por exemplo R$ 299,00, contudo, em pouco tempo, a parcela vai para R$ 400,00, R$ 500,00 e por aí vai.

Há muitos casos, ainda, que, em cinco anos de contrato, a parcela triplicou. A dívida ficou tão alta que o consumidor desistiu de seguir com o contrato ou tornou-se inadimplente.

Olhando apressadamente, o percentual dos juros (0,7% + o IGPM, ao mês) parece pouco, mas isso, ao final de um ano, pode representar mais de 20% de reajuste.

E o pior: como a incidência desses juros ocorre mês a mês, há uma espécie de sistema de juros compostos, pois os juros do mês anterior são computados para o seguinte e assim sucessivamente, formando uma bola de neve e gerando uma dívida imensa!

Mas, e aí? A cobrança desses juros é correta?

Infelizmente os Tribunais entendem como correta a utilização da taxa de juros de 0,7%. A utilização do índice de correção monetária pelo IGPM (FGV), mais 1% (um por cento) de juros ao mês, não revela qualquer abusividade, eis que não causa desequilíbrio no ajuste, mormente porque expresso e devidamente pactuado.

No meu contrato não ficou claro essa questão dos juros. O que eu posso fazer?

Nessa situação específica, por violação do princípio da transparência e do dever de informar, poderá haver a modificação das cláusulas contratuais acerca dos juros, por parte do Judiciário.

E se os juros forem muito superiores a 0,7% + o IGPM?

Ocorrendo uma situação anormal, com juros, por exemplo a 5% + o IGPM, como seria algo descompassado, causando um grande desequilíbrio em uma das partes e, consequentemente, gerando um lucro exagerado na outra, há possibilidade de revisão, com a diminuição dessa cobrança.

Qual a solução para os clientes que compraram o lote?

Como a dívida aumentou bastante, no decorrer do contrato, sem que compradores tivessem uma noção real de que isso iria ocorrer, com o dimensionamento adequado do risco financeiro e, sabendo que o Poder Judiciário não mexeria nos juros pactuados, visto que era uma taxa “normal” praticada pelo mercado e estavam bem claras as informações no contrato, não havia outro caminho senão a resilição, comumente chamada de rescisão contratual.

Seria melhor para eles desistirem do prosseguimento do contrato do que chegar a um ponto que o valor da parcela iria consumir toda a renda do casal, levando-os ao inadimplemento.

Com o reembolso, eles poderiam adquirir outro imóvel, mais barato ou acumular mais dinheiro para conseguir pagar uma parcela maior de entrada, diminuindo o número de parcelas e juros.

DICAS PARA QUANDO FOR COMPRAR UM LOTE:

Analise atentamente o contrato, principalmente as cláusulas sobre juros e rescisão.

Negocie sempre! Tente reduzir, na negociação, os juros, multas e tudo o que lhe for contrário.

Não economize em contratar um advogado para analisar o seu contrato e um perito em cálculos para fazer uma projeção dos valores das parcelas, verificando se caberão no seu bolso. Isso pode lhe representar uma economia de mais de 20% de todo o contrato.

FICOU CURIOSO? QUER SABER MAIS? ESTÁ PASSANDO POR PROBLEMAS PARECIDOS? CLIQUE NO BOTÃO AMARELO, ABAIXO, PARA QUE NOSSA EQUIPE ENTRE EM CONTATO E ESCLAREÇA TODAS AS SUAS DÚVIDAS!